|

|

|

24.07.26 - 11:00

|

Neue US-Zölle: Was bedeutet das für Europa und Deutschland? (DZ Bank)

|

|

|

Die jüngste US-Zollrunde löst keinen neuen Konjunkturschock aus, hält Europas Industrie aber unter Druck. Besonders Deutschland bleibt verwundbar: Die Erholung wird zunehmend von der Binnenwirtschaft abhängen.. --- Die Erholung im Euroraum bleibt flach und in Deutschland verschiebt sich die Wachstumsverantwortung vom Export zur Binnenwirtschaft. Höhere öffentliche Investitionen könnten stützend wirken. Ohne eine stärkere Auslandsnachfrage und mehr Planungssicherheit wird daraus jedoch kaum ein selbsttragender Aufschwung entstehen..

|

|

|

17.07.26 - 12:15

|

Wochenausblick: KW 30 (Helaba)

|

|

|

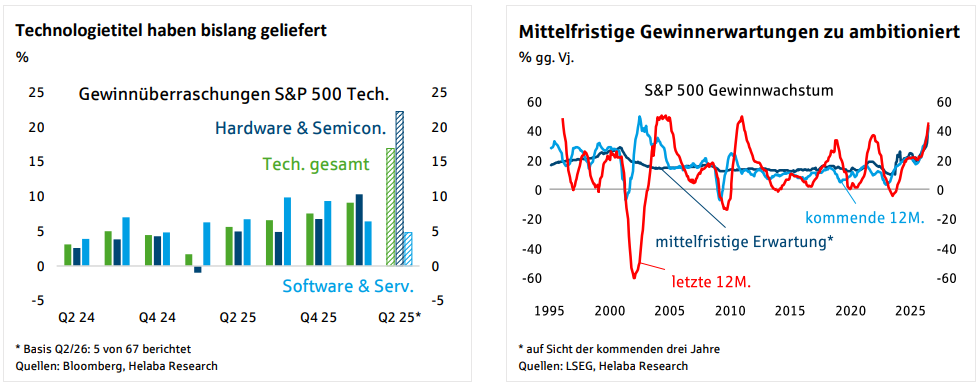

Aktien: Zugpferde schwächeln. Gut ist oft nicht gut genug – manchmal ist aber selbst besser nicht gut genug! Trotz positiver Gewinnüberraschungen machen Anleger bei Technologieaktien Kasse. In der gerade angelaufenen US-Quartalsberichterstattung haben aus dem Technologiesektor erst 5 von 67 Unternehmen berichtet. Alle haben die Gewinnschätzungen übertroffen, im Durchschnitt um rund 17%. Das Problem ist jedoch weniger der Rück- als vielmehr der Ausblick. Die durchschnittlichen Ergebnisschätzungen zeigen, dass die vergangenen Gewinnsteigerungen nicht nur für das kommende Jahr, sondern die kommenden drei Geschäftsjahre fortgeschrieben werden. Hier baut sich Enttäuschungspotenzial auf. Anleger sollten also nicht einem möglicherweise verpassten Trend hinterherlaufen, sondern auf die zukünftigen Profiteure dieser technologischen Revolution setzten: Unternehmen, die durch den Einsatz von Künstlicher Intelligenz Kosten senken, Profitabilität und Gewinne steigern können.. --- EZB und Anleger bleiben in Wartestellung..

|

|

|

|

|

|

16.07.26 - 14:31

|

Märkte und Trends Juli 2026 (Helaba)

|

|

|

Konjunktur: Deutsche Wirtschaft zeigt sich robust --- Geldpolitik: Fed steht unter Druck, die Leitzinsen anzuheben – EZB kann abwarten --- Staatsanleihen: Geopolitische Instabilität wird zum Mühlstein am Hals --- Aktien: Bisherige Zugpferde in der Sommerpause? --- Gold: Inflations- und Zinssorgen bleiben entscheidend --- Rohöl: Erneute Verunsicherung um Lage am Persischen Golf --- Immobilien: Baukosten nehmen deutlich zu --- Devisen: US-Dollar weiterhin im Höhenflug

|

|

|

13.07.26 - 13:00

|

Mittelstandsumfrage: Investitionsbereitschaft so gering wie nie zuvor (DZ Bank)

|

|

|

Viele Mittelständler leiden unter gestiegener Kostenbelastung und zunehmenden Lieferengpässen. Auch deswegen fällt die Investitionsbereitschaft auf ein Allzeit-Tief.. --- Im Zuge des Iran-Konflikts fiel die Investitionsbereitschaft im Mittelstand auf ein neues Allzeit-Tief. Die anhaltende Konjunkturschwäche ohne zwischenzeitliche Erholungsphase sowie die weiter weit unterdurchschnittlich ausgelasteten Industrie-Kapazitäten sorgten dafür, dass nur noch 52% der Mittelständler im nächsten halben Jahr in ihr Unternehmen investieren wollen..

|

|

|

13.07.26 - 12:31

|

Vertraudlich: Keine Agenda 2030 (Helaba)

|

|

|

Viele hatten der aktuellen Bundesregierung nicht mehr zugetraut, sich auf Reformen zu

einigen, doch in den vergangenen Wochen hat die Koalition aus Union und SPD umfassende Maßnahmenpakete vorgelegt. Verdienen diese Pakete es, Reformen genannt zu

werden?

|

|

|

07.07.26 - 12:01

|

Branchen-Update Juli 2026 (Helaba)

|

|

|

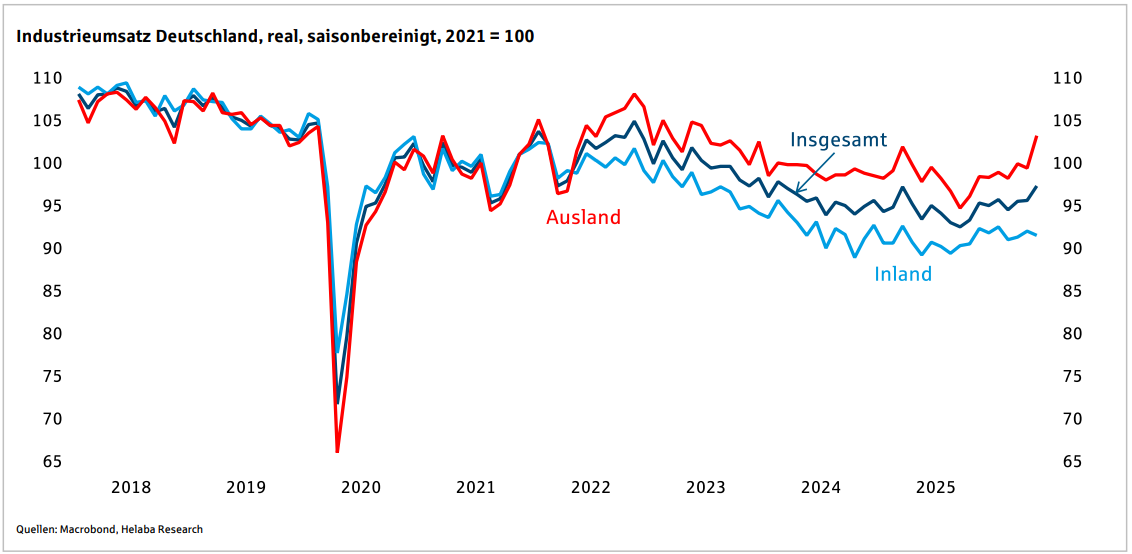

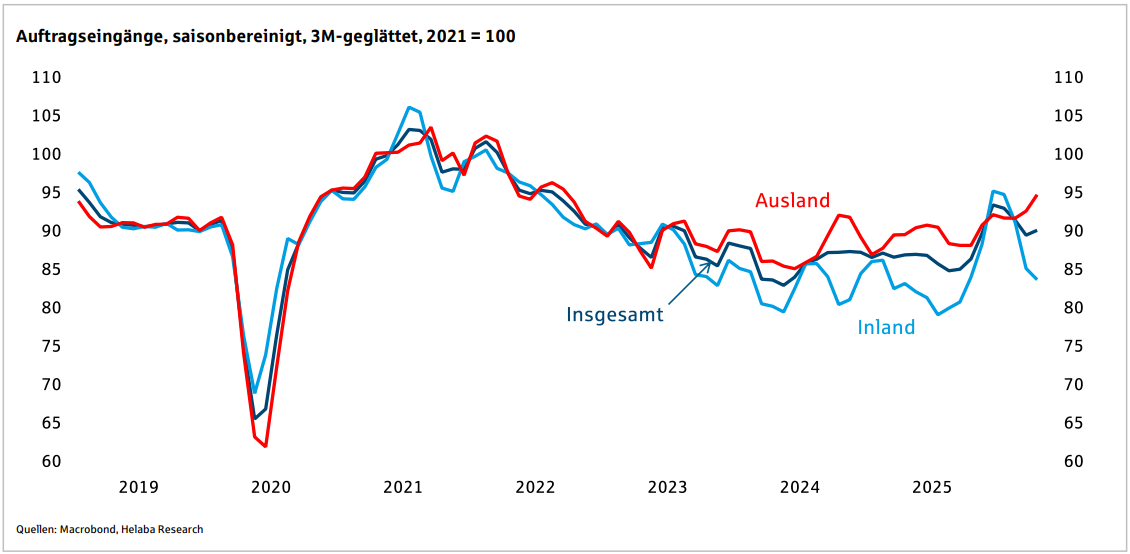

Produktionsupdate: Automobilindustrie ermöglicht positives Gesamtwachstum --- Deutsche Auftragseingänge zäher als ein Montagmorgen --- Deutsche Industrie zeigt zuletzt Stärke auf den Auslandsmärkten --- Chemie: Den Moment leben --- Pharma: Unspektakulärer Jahresverlauf --- Metall: Auf der Suche nach Rüstung und Bau --- Elektro: Positives Jahreswachstum voraus --- Maschinenbau: Produktion? Sag mir quando, sag mir wann --- Automobil: Anfahrhilfe in Aussicht..

|

|

|

|

|

|

03.07.26 - 15:45

|

DAX startet mit Rekordhoch ins zweite Halbjahr (DZ Bank)

|

|

|

Der DAX hat mit einem neuen Rekordhoch von rund 25.800 Punkten einen starken Start in das zweite Halbjahr hingelegt. Getragen wird dieser Aufschwung durch positive Impulse aus den USA und ein politisches Reformsignal aus Berlin..

|

|

|

|

|

02.07.26 - 12:21

|

Ökonomen zum Reformpaket: Beitrag zur Überwindung der Stagnation (Reuters)

|

|

|

Das Reformpaket der Bundesregierung ist nach Ansicht führender Ökonomen ein Schritt in die richtige Richtung. Es sei "ein wichtiger Beitrag zur Überwindung der wirtschaftlichen Stagnation in Deutschland", sagte der Chef des Münchner Ifo-Instituts am Donnerstag der Nachrichtenagentur Reuters. "Weitere Schritte müssen allerdings folgen." Positive Wachstumswirkung dürften vor allem die Maßnahmen zur Flexibilisierung des Arbeitsmarktes und zur Stärkung der Leistungsanreize entfalten. "Das gilt auch für die Maßnahmen zum Bürokratieabbau", betonte Fuest. Positiv sei auch das Verbot der Enteignung von Immobilien.. --- "Größter Schwachpunkt des Reformpakets ist, dass Maßnahmen zur Konsolidierung der Staatsausgaben fehlen", betonte Ifo-Präsident Fuest. "Mittelfristig sind steuerliche Entlastungen unmöglich, wenn das Wachstum der Staatsausgaben nicht eingedämmt wird."

|

|

|

|

|

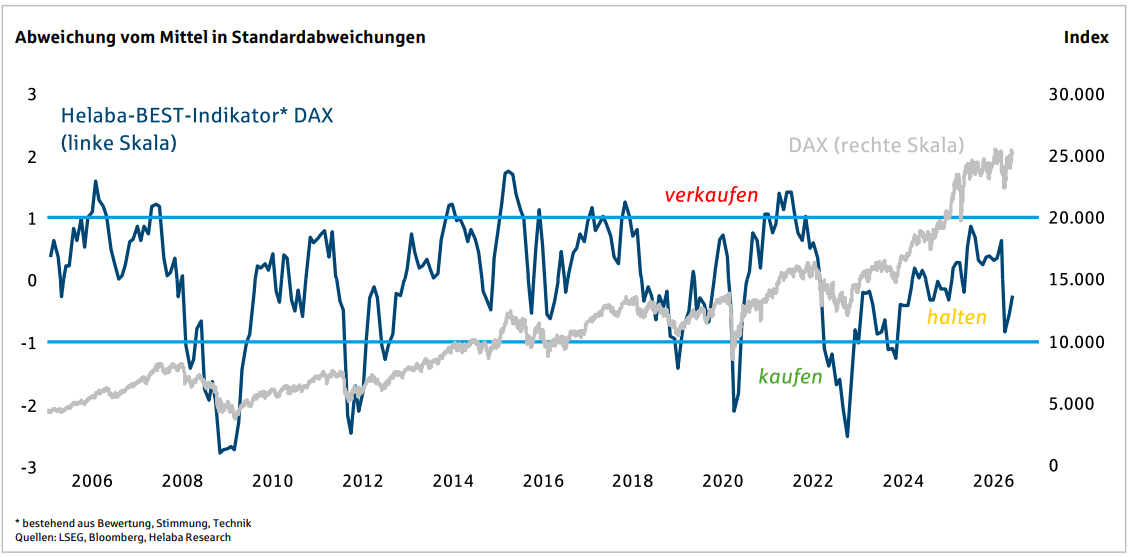

01.07.26 - 14:02

|

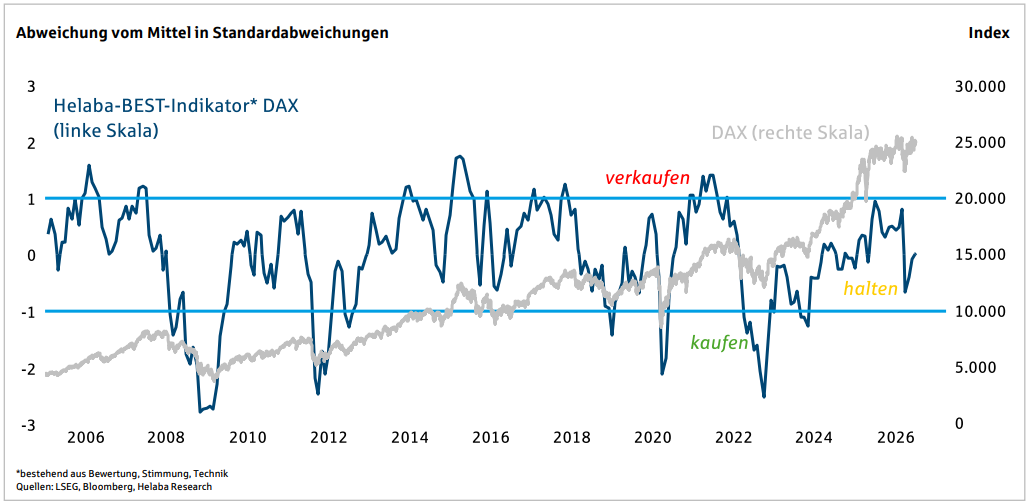

Im Fokus Aktien: Update Helaba-BEST-Indikator (Helaba)

|

|

|

Helaba-BEST-Indikator komfortabel im neutralen Bereich. Handlungsempfehlung: Halten! --- Aktien im ersten Halbjahr trotz vieler Störfeuer zum Teil mit zweistelligen Gewinnen. Koreanischer Kospi einsame Spitze. Bei Style & Size gilt: Größe vor Stil! --- Konjunkturstimmung stabilisiert sich auf niedrigem Niveau. Bei Gewinnerwartungen für DAX waren Auf- und Abwärtsrevisionen zuletzt ausgeglichen --- Bewertung: S&P 500 und Nikkei 225 sehr hoch, DAX hoch --- Anlegerstimmung: Deutsche Anleger zuletzt neutral positioniert, US-Investoren optimistisch aber nicht euphorisch..

|

|

|

|

|

|

|

|

18.06.26 - 14:15

|

Märkte und Trends Juni 2026 (Helaba)

|

|

|

Konjunktur: Mit einem blauen Auge davongekommen? --- Geldpolitik: EZB beobachtet nach Zinsanhebung die Lage – zusammen mit der Fed --- Staatsanleihen: Hoffnung auf geopolitische Entspannung gibt Rückhalt --- Aktien: Positive Entwicklung der Unternehmensgewinne trägt. Chance-Risiko-Verhältnis bei Aktien nicht hinreichend attraktiv, Halten angezeigt.. --- Gold: Zwischen Zuversicht und Skepsis --- Rohöl: Beilegung des Iran-Konflikts rückt näher --- Immobilien: Abwärtstrend im Wohnungsbau hält an --- Devisen: Währungen spiegeln keine erhöhte Risikobereitschaft wider

|

|

|

12.06.26 - 13:01

|

Wochenausblick: KW 25 (Helaba)

|

|

|

Fed: Auf den Spuren der EZB? Am 16./17. Juni leitet Kevin Warsh seine erste FOMC-Sitzung. Welche Signale sendet die USNotenbank nach positiven Überraschungen vom Arbeitsmarkt und angesichts hoher Inflation? Je länger die Lieferkettenstörungen durch den Irankrieg allerdings andauern, desto größer wird das Risiko, dass die Fed um eine geldpolitische Straffung nicht herumkommen wird.. --- Aktien: Die zwei Gesichter der Inflation. Jetzt ist es so weit – zur Eindämmung der Inflationsrisiken hat die EZB die Zinsen angehoben. Ist Inflation nun gut oder schlecht für Aktien? Für Aktien sollte die Geldpolitik aktuell somit kein ernsthaftes Problem darstellen. Übrigens: Historisch betrachtet war ein moderater Anstieg der Inflation in der Regel positiv für Aktien..

|

|

|

12.06.26 - 09:15

|

Robuste Aktienmärkte in unruhigen Zeiten (DZ Bank)

|

|

|

Trotz fragiler Weltlage stützen robuste Unternehmensgewinne und die globale Chip-Nachfrage den mittelfristigen Aufwärtstrend der Aktienmärkte. Mit unseren Prognosen von 8.500 Punkten für den S&P 500 und 27.500 Punkten für den DAX blicken wir auf ein starkes Aktienjahr 2026, bevor sich im Folgejahr eine Konsolidierung abzeichnet..

|

|

|

10.06.26 - 10:31

|

Wie viel Stabilitätspolitik kann die EZB riskieren? (Robert Halver)

|

|

|

Glaubwürdigkeit ist für die EZB ein hohes Gut. Aufgrund des aktuellen Preisdrucks kommt sie schon aus Glaubwürdigkeitsgründen nicht an restriktiver Zinspolitik vorbei. Doch wie stark kann die Inflationsbekämpfung mit Blick auf System- und Konjunkturrisiken überhaupt ausfallen? Und was heißt das für Wertpapieranlagen?

|

|

|

09.06.26 - 12:01

|

Branchen-Update Juni 2026 (Helaba)

|

|

|

Chemie: Lebenszeichen --- Pharma: Hin und Her --- Metall: Positive Signale halten sich nur von Zwölf bis Mittag --- Elektro: Ein schlechter Monatswert. So what? --- Maschinenbau: Schwache Inlandsnachfrage belastet die Schlüsselbranche weiterhin --- Automobil: Rückläufige Verbrennerfertigung und Auslandsgeschäft belasten

|

|

|

|

|

|

|

|

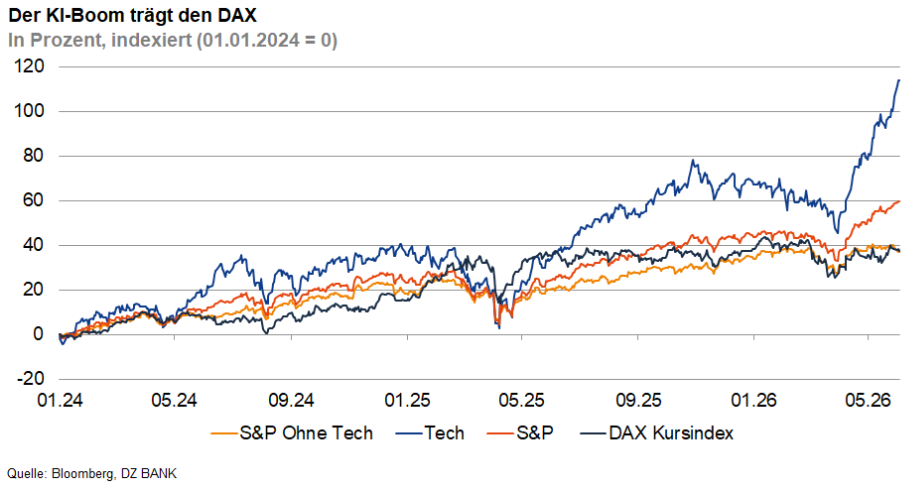

03.06.26 - 11:00

|

DAX auf Rekordkurs: Der KI-Boom als Motor gegen die Konjunktursorgen (DZ Bank)

|

|

|

Der deutsche Aktienmarkt beweist eine bemerkenswerte Stärke, die im Widerspruch zur gedämpften heimischen Wirtschaftsentwicklung steht. Die Performance beruht maßgeblich auf dem strukturellen Aufschwung des KI-getriebenen Halbleiterzyklus mit seinen soliden Gewinnprognosen.. --- So erreichte der globale Halbleiterumsatz im März 2026 einen Dreimonatsdurchschnitt von knapp 100 Mrd. US-Dollar. Das ist ein deutlicher Anstieg gegenüber dem Hoch von 2022 und ein Wachstum von rund 80 % im Vergleich zum Vorjahr. Das Besondere an der aktuellen Rallye ist, dass die Gewinnerwartungen für diese Unternehmen schneller steigen als ihre Aktienkurse. Das bedeutet, dass die Aktien im Verhältnis zu den erwarteten Gewinnen (gemessen am KGV) nicht teurer, sondern teilweise sogar günstiger werden. Solange die Unternehmen ihre prognostizierten Gewinne von rund 60 % Wachstum tatsächlich liefern, steht die Börsenrallye auf einem soliden Fundament..

|

|

|

|

|

|

02.06.26 - 13:15

|

Im Fokus Aktien: Update Helaba-BEST-Indikator (Helaba)

|

|

|

Helaba-BEST-Indikator steigt im neutralen Bereich: Halten! --- Bewertung: DAX erreicht Grenze des fairen Bereichs --- Konjunkturstimmung: Freier Fall gestoppt --- Anlegerstimmung: Pessimismus baut sich ab --- Technik: Im neutralen Bereich..

|

|

|

|

|