|

|

|

11.08.26 - 07:15

|

Tagesausblick (Helaba)

|

|

|

Um den gesamten Artikel unter helaba.com zu lesen, klicken Sie bitte auf die Überschrift...

|

|

|

10.08.26 - 11:00

|

Der Chipmarkt bleibt auf Rekordkurs (DZ Bank)

|

|

|

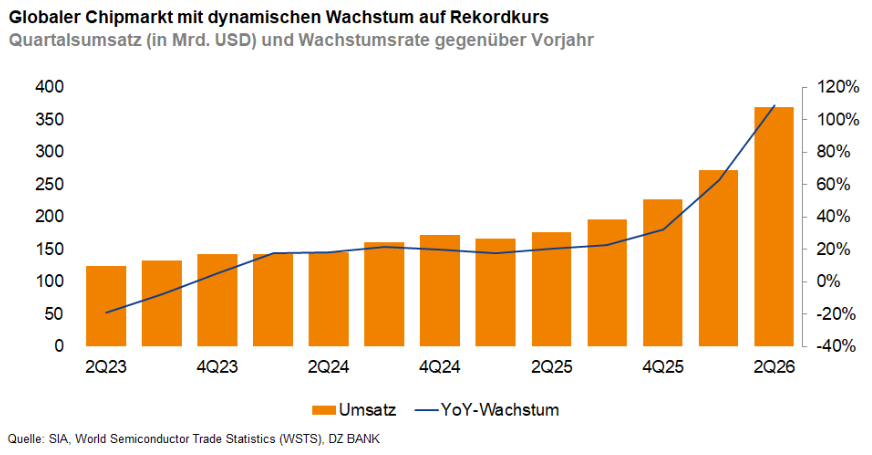

Der globale Chipmarkt, der bereits im Jahr 2025 einen Umsatz-Höchstwert erreichte, befindet sich auch im laufenden Jahr auf Rekordkurs. Im Juni hat sich die hohe Erlösdynamik sogar noch beschleunigt. Die spürbar anziehende Nachfrage nach leistungsstarken Speicherchips, Grafikprozessoren (GPU) für das Training sowie nach Hauptprozessoren (CPU) für die Anwendung (Inferenz) von KI-Modellen und nach Chips für das Hochleistungsrechnen (High Performance Computing) ist weiterhin der mit Abstand größte Wachstumstreiber. Dieser positive Trend wird sich unserer Meinung nach in den kommenden Jahren fortsetzen..

|

|

|

|

|

|

10.08.26 - 10:30

|

Im Fokus Immobilien: Deutscher Wohnungsmarkt (Helaba)

|

|

|

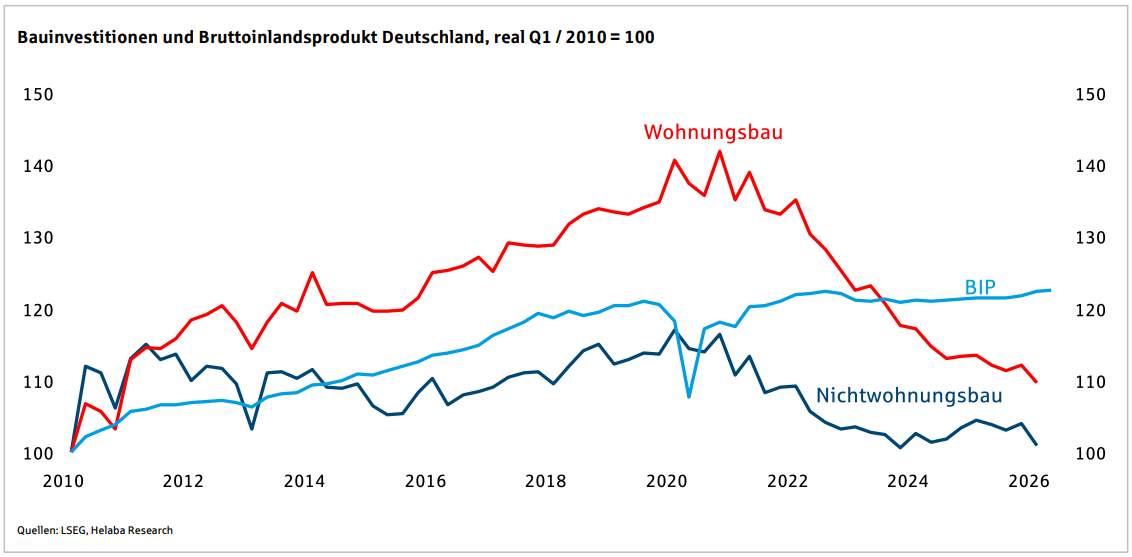

Aufschwung am deutschen Wohnimmobilienmarkt --- Wohnimmobilienpreise steigen weiter, Metropolen zuletzt nicht mehr Preistreiber --- Mieten und Preise von Mehrfamilienhäusern legen weiter zu --- In fast allen europäischen Ländern nehmen die Hauspreise zu --- Finanzierungskosten bleiben erhöht --- Wohnimmobilien beleben die Immobilienfinanzierung --- Erschwinglichkeit von Wohneigentum verbessert sich vorerst nicht weiter --- Urbanisierung treibt Wohnungsnachfrage in Großstädten --- Hohe Wohnraumnachfrage in Metropolen sorgt für deutliche Preissteigerungen --- Kalter Winter bremste Baubranche zu Jahresbeginn aus --- Wohnungsbaugenehmigungen steigen von niedrigem Niveau --- Tiefstand bei Wohnungsfertigstellungen erst 2026 --- Baukosten nehmen weiterhin stärker zu als Verbraucherpreise --- Preise von Neubauten auf Rekordniveau, Bestandspreise noch unter Höchststand

|

|

|

|

|

|

10.08.26 - 07:15

|

Tagesausblick (Helaba)

|

|

|

Um den gesamten Artikel unter helaba.com zu lesen, klicken Sie bitte auf die Überschrift...

|

|

|

07.08.26 - 14:45

|

Market Flash - US-Arbeitsmarktbericht (Helaba)

|

|

|

Unerwarteter Stellenabbau: Im Juli ist es in den USA zu einem Stellenabbau in Höhe von 23 Tsd. gekommen. Die Konsensschätzung wurde damit deutlich verfehlt, zumal auch der Vormonatswert nach unten revidiert wurde. Demgegenüber ist die Arbeitslosenquote auf 4,1 % gesunken und sie weist damit ein niedriges Niveau auf. Der Anstieg des durchschnittlichen Stundenlohns beläuft sich auf 3,2 % gg. Vj., nach revidiert +3,4 % im Monat zuvor. Insgesamt enttäuscht der Arbeitsmarkt deutlich und so könnten die Zinserhöhungserwartungen bezüglich der Fed wieder gedämpft werden..

|

|

|

07.08.26 - 13:45

|

Starker Sommer für den DAX (DZ Bank)

|

|

|

Der DAX zeigt im globalen Aktienmarktumfeld eine besonders starke Dynamik und hat in der Spitze eine neue Rekordmarke von gut 26.400 Punkten erreicht. Gestützt von sinkenden Energiepreisen und moderaten Zinserwartungen profitiert der deutsche Leitindex dabei zudem von seiner vorteilhaften Sektoraufteilung..

|

|

|

07.08.26 - 13:15

|

Wochenausblick: KW 33 (Helaba)

|

|

|

EZB: Die geldpolitische Entscheidungslage ist gar nicht so einfach. Zur schwierigen geopolitischen Lage kommt eine angespannte klimatische Lage hinzu. Die EZB hat allerdings noch Zeit, die Entwicklungen zu beobachten.. --- Industrie: Die Auftragsbücher füllen sich, die Fabriken zögern noch. Durch Großaufträge in der Elektroindustrie und im Maschinenbau füllen sich die Auftragsbücher weiter. Nach wie vor lässt die Produktion in der Breite aber auf sich warten.. --- Devisen: Warum Hochzinswährungen aktuell gefragt sind

|

|

|

07.08.26 - 11:01

|

Branchen-Update August 2026 (Helaba)

|

|

|

Die Auftragsbücher füllen sich, die Fabriken zögern noch --- Die deutsche Industrieproduktion wächst im Juni gegenüber dem Vormonat um 0,2 %, womit sie sich im Großen und Ganzen weiter seitwärts bewegt --- Produktionsupdate: Autoindustrie rollt, insgesamt herrscht aber Stillstand --- Auftragsupdate: Großaufträge dominieren die Juni-Daten --- Großaufträge prägen Gesamtentwicklung, Kernaufträge schwächeln --- Globale Industriekonjunktur stützt deutsches Auslandsgeschäft --- Chemie: Ist das schon der Kater danach? --- Pharma: Gehen Sie weiter, hier gibt es nichts zu sehen --- Metall: Antriebslos --- Elektro: Hochspannung – Materialknappheit könnte für Kurzschluss sorgen --- Maschinenbau: Großanlagengeschäft sorgt für Auftragsplus --- Automobil: Produktionsplus stützt Industrie, Neuzulassungen im Aufwind

|

|

|

|

|

|

|

07.08.26 - 07:15

|

Tagesausblick (Helaba)

|

|

|

Um den gesamten Artikel unter helaba.com zu lesen, klicken Sie bitte auf die Überschrift...

|

|

|

06.08.26 - 19:44

|

Öl: OPEC+ dreht weiter am Förderhahn (SG)

|

|

|

Die sieben Länder der OPEC+ mit freiwilligen Produktionskürzungen haben am Sonntag wie erwartet beschlossen, das Produktionsziel für September um weitere 188 Tsd. Barrel pro Tag anzuheben. Damit wären die freiwilligen Produktionseinschränkungen aus dem Jahr 2023 vollständig wieder rückgängig gemacht, so dass in den kommenden Monaten keine weiteren Anpassungen der Produktionsziele mehr folgen dürften. Aufgrund der anhaltenden Blockade der Ölexporte durch die Straße von Hormus liegt die tatsächliche Ölproduktion der Länder aus der Golfregion allerdings weit unter dem vereinbarten Niveau. Auch Russland produzierte wegen der ukrainischen Drohnenangriffe auf Raffinerien in Russland und Exportterminals am Schwarzen Meer deutlich weniger als vereinbart.. --- Die Produktion der sieben OPEC+-Länder lag im Juni laut aktuellem OPEC-Monatsbericht rund 8 Mio. Barrel pro Tag unter der für September vorgesehenen Menge..

|

|

|

06.08.26 - 19:38

|

Gas: Europas Preise bleiben wegen niedriger Speicherstände unter Aufwärtsdruck (SG)

|

|

|

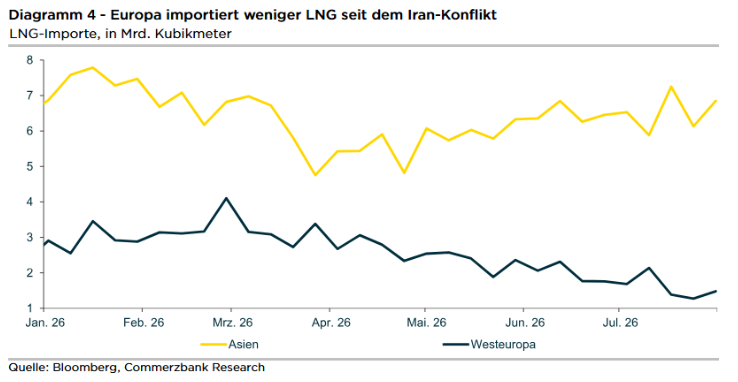

Die Gasölvorräte in der Region Amsterdam-Rotterdam-Antwerpen fielen in der letzten Berichtswoche laut Daten von PJK International um mehr als 200 Tsd. auf 1,415 Mio. Tonnen. Das ist das niedrigste Niveau seit Juni 2022. Abgesehen von der einen Berichtswoche vor gut vier Jahren und einer im Oktober 2014 waren die ARA-Gasölbestände nur in der ersten Jahreshälfte 2008 noch niedriger. Dies deutet auf eine sehr angespannte Versorgungslage am europäischen Dieselmarkt hin.. --- Nervosität schüren die niedrigen Gasspeicherfüllstände in der EU. Ein Grund dürfte die erhöhte Gasnachfrage zur Stromerzeugung im Juli gewesen sein. Im letzten Monat wurden EU-weit knapp 2 TWh Strom mehr aus Gaskraft als noch im Vorjahresmonat erzeugt. Darüber hinaus waren die LNG-Importe vergleichsweise niedrig, da in den vergangenen Monaten viel LNG nach Asien umgeleitet wurde.. https://www.boersentreff.de/diesel-news.htm https://www.boersentreff.de/erdgas-news.htm

|

|

|

|

|

|

06.08.26 - 19:31

|

Gold: Asiatische Nachfrage zeigt ein gemischtes Bild (SG)

|

|

|

Die Goldnachfrage in Asien war im ersten Halbjahr uneinheitlich, wie aus dem Quartalsbericht des World Gold Council (WGC) hervorging. Auffällig war die Stärke der Nachfrage nach Barren und Münzen bei gleichzeitiger Schwäche der Schmucknachfrage in nahezu allen wichtigen Regionen. Besonders ausgeprägt war die Diskrepanz in China, wo einem Rückgang der Schmucknachfrage um 30% gegenüber dem Vorjahr ein Anstieg der Käufe von Barren und Münzen um gut 30% gegenüberstand.. --- Auch in der letzten Woche gab es unterschiedliche Tendenzen. Die Goldnachfrage in Indien war verhalten, so dass Goldhändler weiterhin hohe Abschläge von bis zu 44 USD je Feinunze gegenüber dem offiziellen Goldpreis anbieten mussten..

|

|

|

06.08.26 - 19:27

|

Kupfer: US-Nachfrage und Zollsorgen erhöhen den Aufwärtsdruck (SG)

|

|

|

Die Industriemetallpreise sind mit leichten Gewinnen in die zweite Jahreshälfte gestartet: Im Juli legte der Index der Londoner Metallbörse LMEX um immerhin 3,7% zu. Nicht nur angesichts der sehr instabilen Situation im Nahen Osten ist dies wohl als recht robust einzustufen, auch Chinas jüngste Stimmungsindikatoren mahnen zur Vorsicht: Der offizielle Einkaufsmanagerindex rutschte unter die Expansionsmarke von 50. Auch wenn im Verarbeitenden Gewerbe auf die teilweise extremen Wetterbedingungen verwiesen wird, die das Ergebnis belastet haben, zeigt sich vor allem bei der Binnennachfrage ein extrem schwaches Bild.. --- Überraschend gut ist dagegen die Stimmung in den USA: Der ISM-Index im Verarbeitenden Gewerbe kletterte im Juli überraschend deutlich um gut 2 auf 55,6 Punkte.. --- Kupfer in den USA weiterhin stark gefragt..

|

|

|

06.08.26 - 19:22

|

Rohstoffausblick: Deutscher Börsenstrompreis entzieht sich dem Gaspreis (SG)

|

|

|

Der Börsenstrompreis legte zwar im Juli um fast 25% zu und erreichte das höchste Niveau seit Februar 2023, aber auf Basis der Kostenformel hätte der Preisanstieg noch stärker ausfallen sollen. Die Erklärung dürfte wohl abermals im Strommix zu finden sein. Denn der Juli, der laut Deutschem Wetterdienst mit durchschnittlich fast 20° Celsius nicht nur wärmer als üblich, sondern auch sehr sonnenreich war, bescherte Deutschland einen neuen Solarstromrekord. Auch die Windkraft lag deutlich über Vorjahr.. --- Beides zusammen begünstigte, dass die öffentliche Netto-Stromerzeugung in Deutschland einen massiven Sprung um 20% nach oben machte. Mit gut 37 TWh war es das höchste Juli-Angebot seit 2022. Dabei stammte in Summe gut 71% aus den erneuerbaren Energien..

|

|

|

|

|

06.08.26 - 07:15

|

Tagesausblick (Helaba)

|

|

|

Um den gesamten Artikel unter helaba.com zu lesen, klicken Sie bitte auf die Überschrift...

|

|

|

05.08.26 - 17:01

|

Market Flash - ISM-Index, Dienstleistungen (Helaba)

|

|

|

Nur leichte Stimmungsverbesserung: Der Einkaufsmanagerindex des Dienstleistungsgewerbes ist im Juli leicht gestiegen und hat die Konsensschätzung verfehlt. Der Index liegt aber deutlich im Wachstumsbereich, sodass die Konjunkturzuversicht kaum geschmälert werden dürfte – auch mit Blick auf das am Montag veröffentlichte Pendant im Verarbeitenden Gewerbe, das deutlich zugelegt und die Konsensschätzung übertroffen hat. Mit Blick auf den Arbeitsmarktbericht am Freitag sei auf den Beschäftigungsindex verwiesen, der wieder gesunken ist und die Expansionsschwelle unterschritten hat..

|

|

|

05.08.26 - 11:01

|

Von Sommerflaute an den Börsen keine Spur (Robert Halver)

|

|

|

Neue Allzeithochs an Wall Street und in Europa und Deutschland. Und warum? Mal wieder Gerüchte über eine baldige Beilegung des Iran-Konflikts, eine Fed, die die Zins-Füße stillhält, eine positive Berichtssaison und Anleger, die über den Tellerrand von High-Tech-Werten schauen. Was ist von diesem sonnigen Optimismus zu halten?

|

|