|

|

|

|

|

|

|

19.05.26 - 13:25

|

Wochenausblick Rohstoffe: Fallende Lagerbestände bei Öl und Platin (SG)

|

|

|

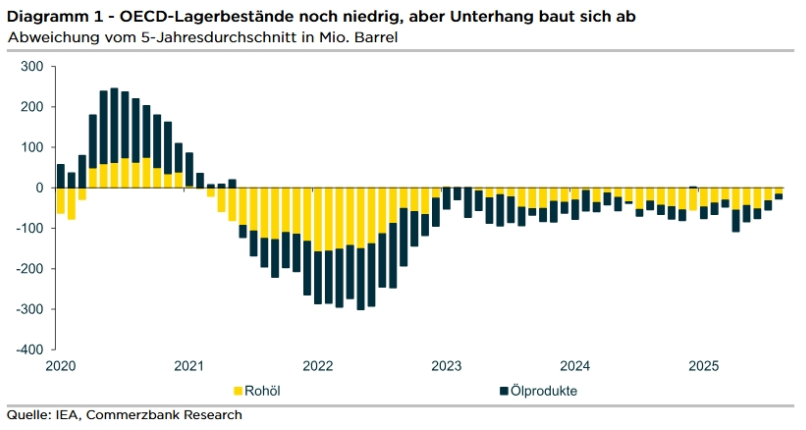

USA/ Iran: Zwar hält die Waffenruhe, doch die Hoffnung auf eine baldige Öffnung der Straße von Hormus ist verflogen. Das bedeutet, dass immer stärker auf die Lagerbestände zurückgegriffen werden muss. Selbst wenn die US-Energiebehörde EIA in ihrem jüngsten monatlichen Ausblick unterstellt, dass der Schiffsverkehr durch die Straße von Hormus ab Juni allmählich wieder aufgenommen wird, sieht sie die industriellen Ölvorräte in den OECD-Ländern empfindlich fallen. In diesem Fall soll sich der Abbau der globalen Ölvorräte im Durchschnitt des zweiten Quartals auf 8,5 Mio. Barrel pro Tag belaufen.. --- Eine Tonne Kupfer kostete mehr als 14 Tsd. USD. Händler verweisen auf die strukturell wachsende Nachfrage aufgrund der Energiewende und des mit dem Vormarsch der KI verbundenen Ausbaus von Rechenzentren.. --- Zum Wochenauftakt wird die WPIC seine neue Prognosen für den Platinmarkt vorstellen. Er dürfte für dieses Jahr das vierte Angebotsdefizit in Folge prognostizieren..

|

|

|

06.05.26 - 11:21

|

Kupfer: Positive PMI-Signale trotz jüngster Preisrückgänge (SG)

|

|

|

Sowohl der Kupfer- als auch der Aluminiumpreis haben in den vergangenen fünf Tagen an der LME rund 1,5% abgegeben. An der globalen Stimmung im Verarbeitenden Gewerbe kann dies allerdings nicht liegen. Die in den letzten Tagen veröffentlichten Einkaufsmanagerindizes für das Verarbeitende Gewerbe zeigten sich in den letzten Tagen weltweit deutlich verbessert. Unter den von uns beobachteten 20 Ländern mussten einzig fünf einen Rückgang beim PMI für das Verarbeitende Gewerbe verzeichnen, darunter auch Deutschland. Andererseits konnten Länder wie die USA aber auch Japan einen deutlichen Anstieg verzeichnen..

|

|

|

14.04.26 - 12:50

|

Wochenausblick Rohstoffe: Die Straße von Hormus im Zentrum der Märkte (SG)

|

|

|

Die OPEC und die IEA veröffentlichen darüber hinaus in der kommenden Woche ihre Monatsberichte. Diese dürften die aktuelle Knappheitslage am Ölmarkt thematisieren und mit Zahlen unterfüttern. Laut jüngster Äußerungen von IEA-Chef Birol ist die derzeitige Energiekrise schlimmer als die beiden Ölkrisen in den 1970er Jahren und die Energiekrise 2022 zusammen. Daher dürfte von den Berichten eher ein preissteigernder Einfluss auf die Ölpreise ausgehen.. --- Für Industriemetalle dürften in der kommenden Woche verschiedene Zahlen aus China im Fokus stehen. Am Dienstag stehen zunächst Zahlen zum Außenhandel im März zur Veröffentlichung an. Auf der Importseite dürfte dabei interessant sein, wie sich die Einfuhren bei Eisenerz und raffiniertem Kupfer entwickeln, während die Importzahlen für Kupfererze und -konzentrate weitere Einblicke liefern dürften..

|

|

|

|

|

|

|

|

|

|

|

|

23.03.26 - 12:52

|

Rohstoff- Wochenausblick: Alle Blicke weiterhin auf den mittleren Osten gerichtet (SG)

|

|

|

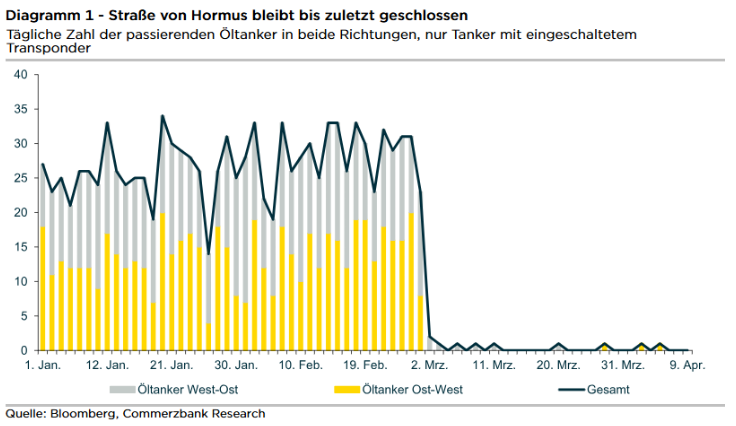

Die Lage im Mittleren Osten ist am Mittwoch weiter eskaliert, nachdem Israel die größte Gasverarbeitungsanlage Irans im South Pars Gasfeld angegriffen hatte. Dieses gehört zum weltgrößten Gasfeld, das sich der Iran mit Katar teilt. Der Iran griff daraufhin die weltgrößte LNG-Verflüssigungsanlage in Katar an und beschädigte diese offenbar schwer. Laut Angaben Katars dürften die LNG-Exportkapazitäten für die nächsten 3-5 Jahre um 17% eingeschränkt sein.. --- Insofern dürfte in den kommenden Tagen viel davon abhängen, ob die gegenseitigen Angriffe auf die Energieinfrastruktur aufhören. Ansonsten könnten länger anhaltende Angebotsausfälle drohen, selbst wenn die Durchfahrt durch die Straße von Hormus für den Schiffsverkehr in absehbarer Zeit wieder möglich sein sollte.. --- Am Industriemetallmarkt herrscht weiterhin ein gemischtes Bild.. --- Der Goldpreis ist derweil bereits deutlich auf dem Rückzug..

|

|

|

14.03.26 - 12:45

|

Wochenausblick Rohstoffe: Iran- Krieg dominiert weiterhin die Schlagzeilen (SG)

|

|

|

Auch wenn die historisch höchste Freigabe von Ölreserven kurzfristig Produktionsausfälle kompensiert, handelt es sich doch lediglich um eine temporäre Lösung. Denn dieser stehen eben auch die höchsten Ausfälle am Ölmarkt aller Zeiten gegenüber. Die IEA beziffert die Produktionsausfälle inzwischen auf mindestens 8 Mio. Barrel pro Tag bzw. 7,5% der globalen Produktion. Solange sich kein Ende des Krieges abzeichnet, bleiben die Preise also gut unterstützt.. --- Auch an den Industriemetallmärkten schaut man auf die chinesischen Produktionszahlen. Dabei steht die chinesische Aluminiumproduktion im Fokus. Aufgrund der hohen Bedeutung der Golfregion als Produzent und der stark gestiegenen Preise ist der Aluminiumpreis der einzige Metallpreis, der seit Anfang des Monats mit gut 10% deutlich im Plus notiert.. --- Der Goldpreis profitiert weiterhin nicht von der geopolitischen Krise. Schließlich steigen mit den in dieser Woche nochmals deutlich gestiegenen Öl- und Gaspreisen auch die Inflationsgefahren..

|

|

|

|

|

09.03.26 - 15:53

|

IEA bestätigt massive Angebotslücke am Kupfermarkt (SG)

|

|

|

Die Kupferpreise standen zwar in dieser Woche unter Druck. Zu den durch den Iran-Krieg bedingten Konjunktursorgen paarte sich gestern ein starker Lageraufbau an der LME: Die registrierten Kupfervorräte kletterten um fast 8% auf 282 Tsd. Tonnen, den höchsten Stand seit Oktober 2024. Dennoch bleibt auf mittlere Sicht viel Rückenwind. Die IEA hat in ihrer jüngsten Analyse nochmal auf die drohende Angebotslücke hingewiesen, die sich bis 2035 auf 30% belaufen könnte. Im Zeitalter der Elektrizität könne das Kupferangebot nicht mit dem wachsenden Bedarf an Kupfer Schritt halten. Bremsfaktoren seien fallende Kupfererzgehalte – die durchschnittliche globale Kupferqualität der Minen sei seit 1991 um 40% gesunken -, steigende Kapitalkosten und eine höhere Komplexität der Projekte. Zudem gäbe kaum neue Entdeckungen an Kupfervorkommen..

|

|

|

05.03.26 - 10:30

|

Industriemetalle reagieren gemischt auf Konflikt im Nahen und Mittleren Osten (SG)

|

|

|

Der Eskalation des Konflikts im Nahen und Mittleren Osten hat gegenläufige Effekte auf die Industriemetallmärkte: Preisbelastend ist die Risk-off Stimmung aufgrund der langfristig gestiegenen Konjunkturrisiken, preisstützend dagegen sind die gestiegenen Energiepreise; das gilt vor allem im Fall einer energieintensiven Metallproduktion, wie es die Aluminiumproduktion ist (wobei hier die Golfstaaten auch als Produktionsregion von Bedeutung ist). Vor diesem Hintergrund ist es kaum verwunderlich, dass die Metallpreise unterschiedlich aus dem gestrigen Handel gehen. Aluminium mit einem Plus, Konjunkturbarometer Kupfer dagegen mit deutlichem Minus von 1,2%...

|

|

|

14.01.26 - 20:37

|

Hoher Kupfer- und Aluminiumpreis dürften Produktion anregen (SG)

|

|

|

Die Industriemetalle sind bislang ebenfalls stark ins neue Jahr gestartet, auch wenn sie nicht wie die Edelmetalle mit (neuen) Rekordhochs aufwarten können. Während Kupfer und Aluminium an ihre Rallye des letzten Jahres anknüpfen, ist es nun der Nickelpreis, der seit Ende letzten Jahres mit einem markanten Preissprung hervorsticht. Alle drei Metalle haben gemein, dass sie in erster Linie durch Angebotssorgen angetrieben werden..

|

|

|

08.01.26 - 21:07

|

Kupfer: Industriemetalle mit weiteren Gewinnen im neuen Jahr (SG)

|

|

|

Die Industriemetalle starten das neue Jahr mit weiteren Gewinnen, nachdem sie schon im letzten Jahr in einer Spanne von 3% (Blei) und fast 42% (Kupfer) im Plus geschlossen haben. Überraschend positive Stimmungsindikatoren aus China begünstigen einen positiven Jahresauftakt: Der offizielle Einkaufsmanagerindex für das Verarbeitende Gewerbe stieg um fast einen Punkt und kletterte erstmals seit März 2025 über die Expansionsmarke von 50..

|

|

|

|

|

|

|

19.11.25 - 18:17

|

Kupfer- und Aluminium: Nachfrage könnte kurzfristig enttäuschen, Preise mittelfristig wegen Angebotsgrenzen höher (SG)

|

|

|

Die Industriemetalle haben im Schlussquartal dieses Jahres einen ordentlichen Endspurt hingelegt. Der Index der Londoner Metallbörse notiert seit Jahresanfang mittlerweile rund 18% im Plus, der Preisanstieg seit Anfang September beläuft sich allein auf 9%. Die einzelnen Metalle haben jedoch sehr unterschiedlich zu dieser Rallye beigetragen.. --- Vor diesem Hintergrund sehen wir auf Sicht der nächsten Monate Enttäuschungspotenzial von der Nachfrageseite und somit Gegenwind für die Preise für Kupfer und Aluminium. Gleichzeitig dürften die anhaltenden Angebotssorgen einen stärkeren Preisrutsch verhindern. Mittelfristig dürfte die Produktion in China, insbesondere bei Kupfer, dann wohl aber doch an Dynamik verlieren.. --- Wir sehen den Kupfer- und Aluminiumpreis daher im kommenden Jahr weiter steigen, auf 12.000 USD je Tonne und respektive 3.200 USD je Tonne..

|

|

|

13.11.25 - 15:28

|

Kupfer: Prognoseänderungen (SG)

|

|

|

Wir haben unsere Industriemetallpreisprognosen angepasst und sehen diese zumeist höher als bislang gedacht. Wir tragen damit vor allem den kräftigen Preisanstiegen der letzten Wochen Rechnung. Allerdings halten wir daran fest, dass insbesondere der Anstieg bei Kupfer angesichts der noch guten Versorgungslage etwas voreilig war und sehen kurzfristig noch leichtes Korrekturpotential. Wir haben unsere Jahresendprognose von 9.600 auf 10.500 USD je Tonne angehoben. Die Prognose für Aluminium haben wir derweil auf 2.900 USD je Tonne (vorher 2.600 USD) und für Zink auf 3.000 USD je Tonne (vorher 2.800 USD) nach oben revidiert. Hier gehen wir ebenso davon aus, dass das Aufwärtspotenzial vorerst ausgereizt ist. Dagegen haben wir unsere Nickelpreisprognose von 16.000 USD je Tonne auf 15.000 USD je Tonne gesenkt. Auch hier zeichnet sich zwar ab, dass die Metallproduktion perspektivisch weniger dynamisch wächst, aber auf absehbare Zeit bleibt der Nickelmarkt reichlich versorgt..

|

|

|

08.11.25 - 12:45

|

Rohstoffausblick: Mehr Licht ins Dunkel? (SG)

|

|

|

Die (zunächst) weiterhin steigende Ölförderung dämpfte die Sorgen vor einer Anspannung am Ölmarkt durch Sanktionen. So schätzt Reuters auf Basis von Umfragen, dass die OPEC-Produktion im Oktober weiter gestiegen ist.. --- Zwei der drei großen Energieagenturen gehen deshalb von einer massiven Überversorgung am Ölmarkt aus. Fakt ist jedoch auch, dass sich diese Überversorgung bislang nicht in den OECD-Lagerbeständen widerspiegelt. Diese liegen immer noch unterhalb des Fünf-Jahresdurchschnitts. Das hohe Ölangebot wird derzeit vor allem von China absorbiert.. --- Sollte sich eine Verlangsamung des Lageraufbaus in China abzeichnen, könnten die Ölpreise unter Druck geraten. --- Auch an den Industriemetallmärkten wird man nach Chinas Handelsbilanzzahlen auf die Produktionszahlen schauen. Allzu viel Euphorie erwarten wir allerdings nicht, da die Binnenkonjunktur – allen voran die Investitionen – weiterhin schwach ausfallen dürfte.. --- Gold dürfte als sicherer Hafen weiterhin gefragt bleiben..

|

|

|

|

|