|

|

|

|

|

|

|

|

|

|

|

09.06.26 - 12:01

|

Branchen-Update Juni 2026 (Helaba)

|

|

|

Chemie: Lebenszeichen --- Pharma: Hin und Her --- Metall: Positive Signale halten sich nur von Zwölf bis Mittag --- Elektro: Ein schlechter Monatswert. So what? --- Maschinenbau: Schwache Inlandsnachfrage belastet die Schlüsselbranche weiterhin --- Automobil: Rückläufige Verbrennerfertigung und Auslandsgeschäft belasten

|

|

|

|

|

|

|

|

|

|

26.05.26 - 11:01

|

Chartbook Branchen Q1 2026 (Helaba)

|

|

|

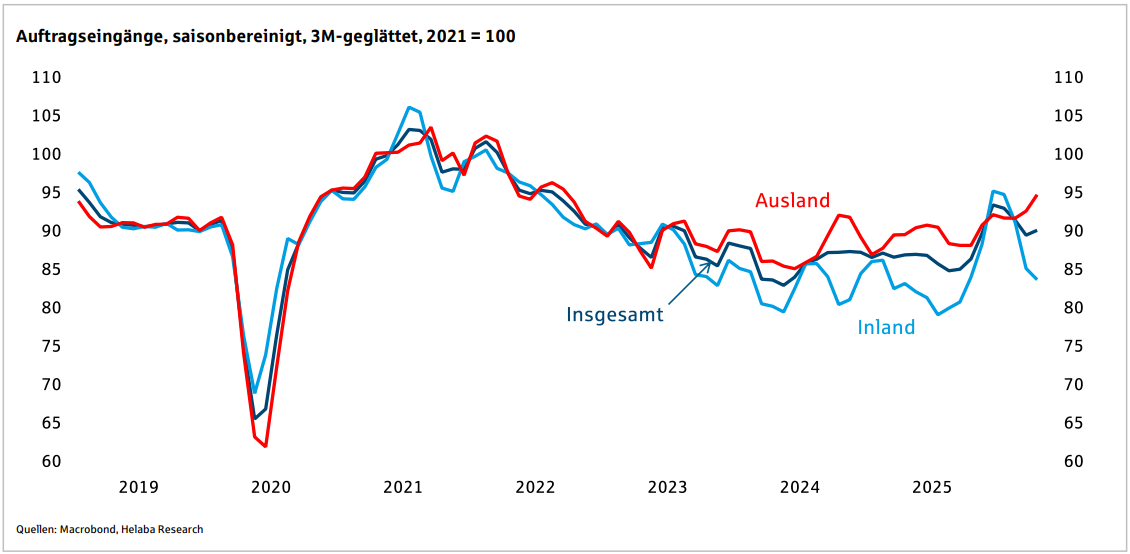

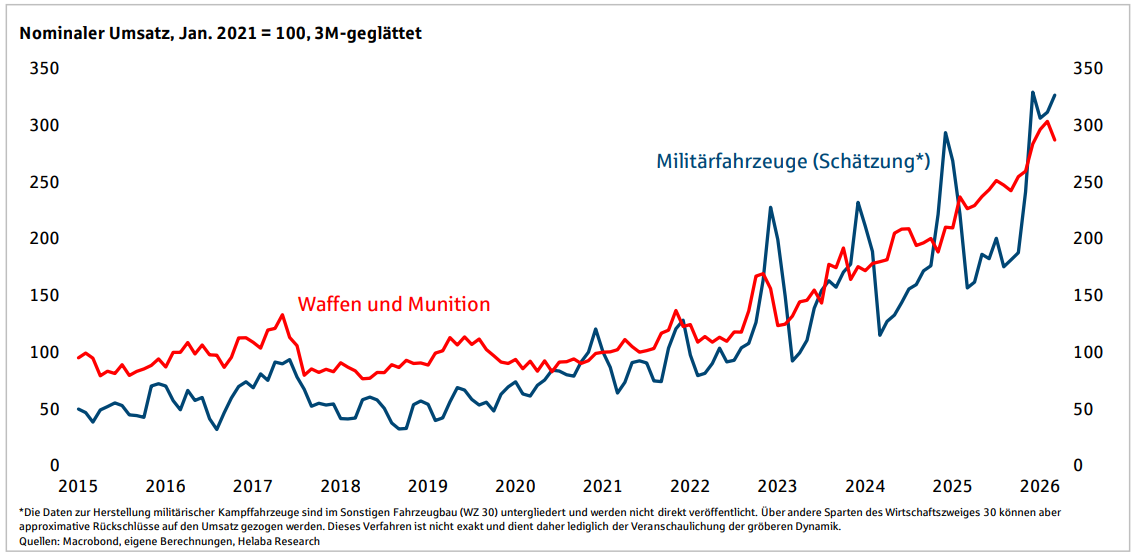

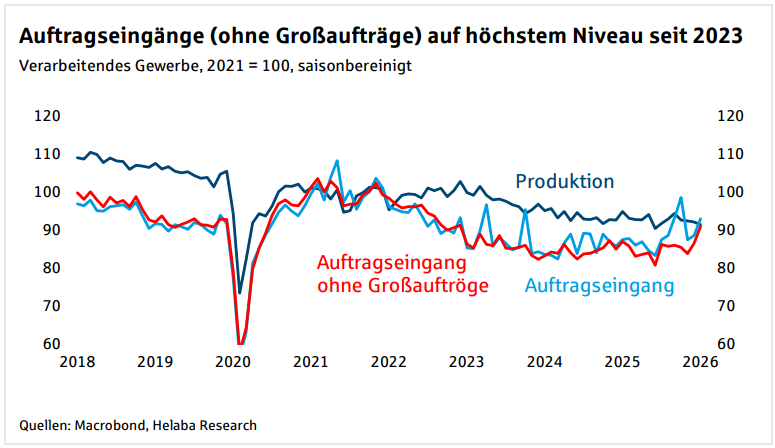

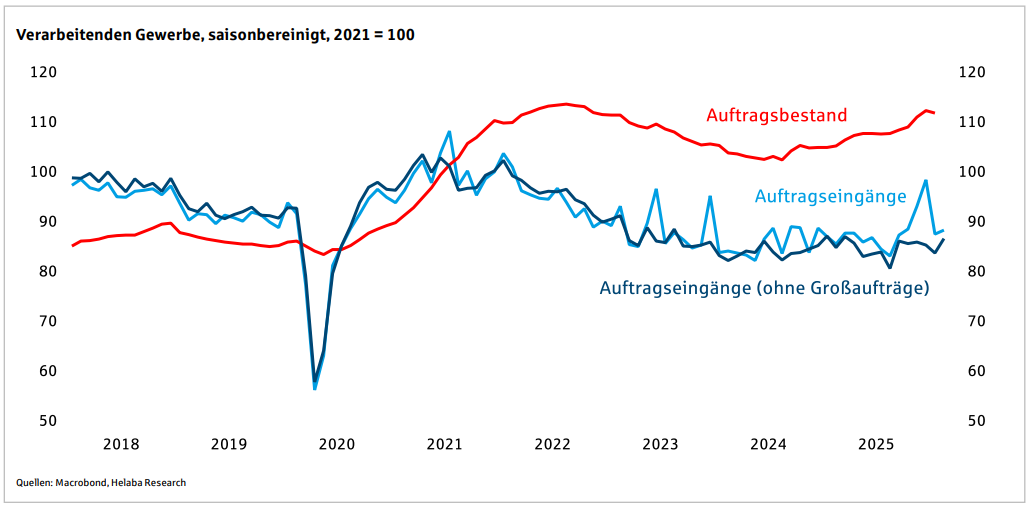

Produktion: Situation der energieintensiven Branchen nach wie vor düster --- Produktion: Gemischtes Bild bei nicht-energieintensiven Schlüsselbranchen --- Auftragseingänge: Leichte Erholungstendenzen der energieintensiven Branchen im Ausland --- Auftragseingänge: Inländische Konjunkturschwäche belastet, Euro-Nachfrage dynamisch --- Rüstungsboom zeigt sich zunehmend in den Daten --- Stimmung: Weiterhin Blues bei energieintensiven Branchen --- Stimmung: Gemischte Gefühle bei Schlüsselbranchen – Elektro macht Hoffnung --- Auftragseingänge dank starkem März aufwärtsgerichtet --- US-Zölle haben deutsche Ausfuhren branchenübergreifend belastet --- Materialknappheit in der chemischen Industrie zuletzt besonders stark gestiegen --- Mercosur-Abkommen wird kurzfristig keine Exportwunder bewirken --- Gestiegene Insolvenzquoten --- Erholung der Auftragseingänge im Hochbau zu Jahresbeginn gestoppt --- Preisschub und Konsumaussichten vermiesen Dienstleistern die Stimmung --- Kein gelungener Jahresauftakt im Einzelhandel

|

|

|

|

|

|

21.05.26 - 12:01

|

Aktienanleihe auf Siemens: Hoher Kupon trifft starke Industrie-Fantasie - Anleiheanalyse (Anleihencheck)

|

|

|

Gablitz (www.anleihencheck.de) - Die Experten vom "ZertifikateReport" stellen in ihrer aktuellen Ausgabe u.a. eine Aktienanleihe (ISIN DE000DU5CJN9/ WKN DU5CJN) der DZ Bank auf die Aktie von Siemens (ISIN DE0007236101/ WKN 723610) vor.

Siemens habe im 2. Quartal 2026 erneut kräftiges Wachstum beim Auftragseingang verzeichnet, sei beim Umsatz jedoch leicht hinter den Erwartungen zurückgeblieben. [mehr]...

|

|

|

|

|

08.05.26 - 13:15

|

Wochenausblick: KW 20 (Helaba)

|

|

|

Aktien: Unternehmensdaten kompensieren Geopolitik - Während das makroökonomische Umfeld derzeit also durchaus mit gemischten Signalen aufwartet, unterstützen die Zahlen aus den Unternehmen per Saldo die positive Entwicklung an den Aktienmärkten. Aus dem S&P 500 haben fast 90 % der Unternehmen ihre Zahlen vorgelegt. Über 80 % konnten bei den Nettoergebnissen die Schätzungen übertreffen. Noch etwas höher war der Anteil bei den Umsatz-Überraschungen. Die kritisch beäugten Bereiche Technologie und Kommunikationsdienstleistungen stechen besonders positiv hervor. Damit rechtfertigt die aktuelle Berichtssaison zumindest teilweise die in diesem Segment zeitweilig recht hohe Bewertung. Hierzulande ist das Bild etwas durchwachsener. Rund zwei Drittel der DAX-Unternehmen haben ihre Zahlen vorgelegt. Nur gut die Hälfte davon konnte bei den Nettoergebnissen positiv überraschen.. --- Industrie: Erholungstendenzen selbst im ersten Kriegsmonat.. --- USA: Konsumenten trotzen Energiepreisschock – bis jetzt..

|

|

|

|

|

|

08.05.26 - 11:45

|

Branchen-Update Mai 2026 (Helaba)

|

|

|

Produktionsupdate: Immer noch keine Beflügelung, Irankrieg belastet --- Auftragsupdate: Krieg? Welcher Krieg? --- Die Erholung ist mehr als nur Rüstungsgroßaufträge: Die Kerngröße steigt… --- Chemie: Leichter Zuwachs trotz Energiepreissorgen --- Pharma: Ist das schon Materialmangel? --- Metall: Wie gewonnen, so zerronnen --- Elektro: Hochspannung --- Maschinenbau: Großaufträge kaschieren schwachen Jahresauftakt --- Automobil: Irankrieg drückt noch nicht auf die Bremse

|

|

|

06.05.26 - 11:39

|

Wochenausblick Rohstoffe: EU ETS-Reform geht in die nächste Runde (SG)

|

|

|

Trotz der sich abzeichnenden höheren kostenlosen Zuteilungen als bislang erwartet bleibt der strukturelle Trend eines steigenden CO2-Preises bestehen. Die insgesamt verfügbare Zertifikatsmenge wird weiterhin durch die ambitionierten Klimaziele der EU reduziert. Allerdings dürfte die zusätzliche Zuteilung für einen weniger steilen Preisanstieg sorgen. Mittelfristig hängt die Preisentwicklung stark davon ab, wie schnell die Industrie auf emissionsärmere Technologien umstellt und sich dadurch die Nachfrage anpassen kann..

|

|

|

|

|

|

|

10.04.26 - 09:15

|

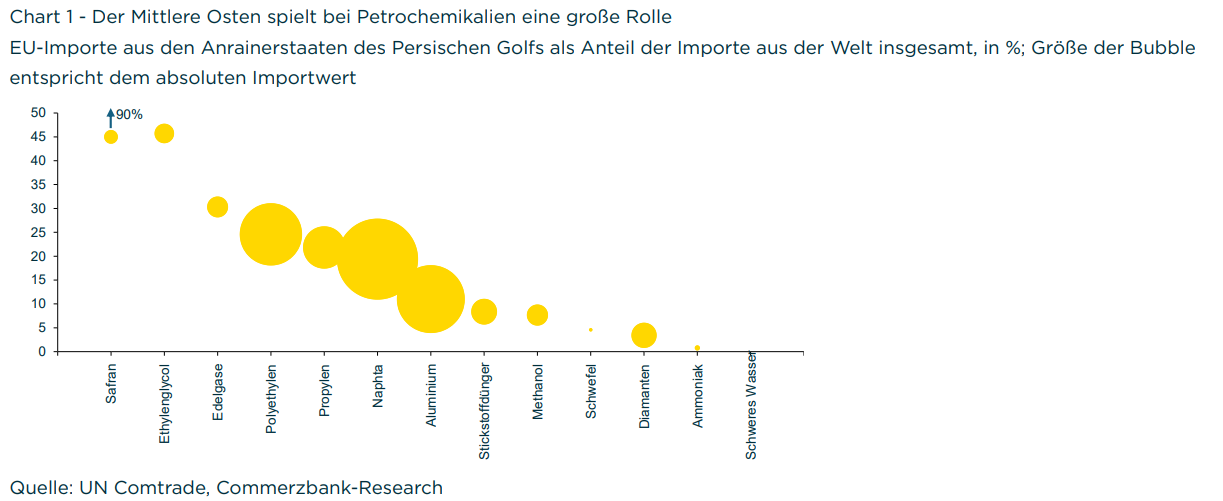

Straße von Hormus bleibt Risiko für Lieferketten (Commerzbank)

|

|

|

Trotz des Waffenstillstands im Mittleren Osten bleibt der Schiffsverkehr durch die Straße von Hormus eingeschränkt. Zwar bezieht Deutschland nur vergleichsweise wenig Erdöl und Erdgas von den Anrainerstaaten des Persischen Golfs, dafür aber wichtige Chemikalien und Edelgase. Zudem könnten einige asiatische Länder aufgrund von Öl- und Erdgasmangel weniger Waren wie Elektronik nach Europa exportieren. Aktuell gibt es noch keine Anzeichen für eine Lieferkettenkrise wie während der Pandemie.. --- Die Versorgung der deutschen und der europäischen Industrie mit Vorprodukten könnte also direkt und indirekt durch eine anhaltende Einschränkung des Verkehrs durch die Straße von Hormus beeinträchtigt werden. Zumindest für die kommenden Wochen ist eine ähnliche Verschärfung der Situation wie im Jahr 2021 aber aus verschiedenen Gründen unwahrscheinlich.. --- Natürlich kann es dennoch in den kommenden Wochen zu einzelnen Lieferausfällen kommen, und auch ohne Lieferausfälle könnten Preise schnell steigen..

|

|

|

|

|

|

09.04.26 - 12:01

|

Branchen-Update April 2026 (Helaba)

|

|

|

Produktionsupdate: Seitwärtsbewegung vor dem Kriegsmonat März --- Auftragsupdate: Trendwende mit zarter Fortsetzung --- Kernaufträge kämpfen sich Stück für Stück nach oben --- Eurozone fragt kräftig nach --- Chemie: Trägt der Irankrieg die zarten Erholungstendenzen zu Grabe? --- Pharma: Jahresauftakt spricht für kein weiteres Outperformer-Jahr --- Metall: Da muss mehr kommen --- Elektro: Jahresbeginn sorgt für Spannungsverlust --- Maschinenbau: Alle Blicke auf die Geopolitik --- Automobil: Schlüsselbranche kommt ins Rollen – aber gemächlich

|

|

|

|

|

|

|

|

01.04.26 - 15:00

|

Ein Jahr „Liberation Day“: Die deutschen Zoll-Verlierer (DZ Bank)

|

|

|

Ein Jahr nach dem „Liberation Day“ ist Zeit für eine Analyse der negativen Auswirkungen der US-Zölle: Deutsche Exporte in die USA fielen 2025 um über 9%. Besonders betroffen waren „Sonstige Fahrzeuge“, die Automobilbranche und die Chemie.. --- Auch die Automobilbranche und die Chemie litten überdurchschnittlich stark an der ausgebliebenen US-Nachfrage. Die Warenausfuhr der deutschen Auto-Hersteller und Zulieferer sank um fast 18%. In der Chemie waren es immer noch knapp 15%. Mit dem Maschinenbau war die zweitgrößte Industriebranche zwar nur unterdurchschnittlich betroffen. Ein Rückgang im US-Geschäft in Höhe von über 8% ist dennoch eine Belastung..

|

|

|

25.03.26 - 10:51

|

MS Industrie Kaufen (DPA-AFX)

|

|

|

Nach Darstellung der Analysten Cosmin Filker und Matthias Greiffenberger von GBC hat die MS Industrie AG in den ersten neun Monaten des Gesch�ftsjahres 2025 (per 31.12.) einen Umsatzr�ckgang auf 111,32 Mio. Euro (9M 2024: 141,67 Mio. Euro) ......

|

|