|

|

|

|

|

|

|

|

|

|

|

03.09.25 - 12:54

|

Why a Rush Into European AT1 Bonds Is Alarming Veteran Investors (Bloomberg)

|

|

|

Additional Tier 1 bonds, known as AT1s, have been outperforming most other financial assets on the planet, producing bigger returns than some of most risk-tolerant hedge funds. The beefy yields on these instruments, issued mostly by European banks, have made them a magnet for investors....

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

01.09.25 - 16:15

|

Innenpolitische Krise in Frankreich spitzt sich zu (DZ Bank)

|

|

|

Für den 8. September hat Premierminister Bayrou in der Nationalversammlung eine Vertrauensabstimmung angesetzt. Damit ist das Risiko eines baldigen Regierungszusammenbruchs konkreter geworden und die Finanzmärkte blicken wieder mit erhöhter Aufmerksamkeit auf Frankreich.. --- Die jüngste Beunruhigung an den Finanzmärkten basiert in erster Linie auf dem Risiko einer absoluten Mehrheit für den rechtspopulistischen Rassemblement National im Fall von Neuwahlen – die Aussicht hat sich von einem Randszenario (2024) zu einem Hauptszenario (2025) gewandelt..

|

|

|

|

|

01.09.25 - 09:58

|

Lagarde: Sturz einer Regierung in der Euro-Zone wäre besorgniserregend (Reuters)

|

|

|

Jedes Risiko eines Regierungssturzes in der Euro-Zone sei jedoch ein Grund zu Besorgnis, sagte Lagarde in einem am Montag veröffentlichten Interview dem französischen Sender "Radio Classique". Haushaltsdisziplin sei in Frankreich weiterhin unerlässlich. Sie beobachte die Risikoaufschläge (spreads) bei den französischen Staatsanleihen genau, sagte die Chefin der Europäischen Zentralbank (EZB). Frankreich ist nach Deutschland die zweitgrößte Volkswirtschaft im Euroraum..

|

|

|

|

|

29.08.25 - 16:15

|

Rückkehr der Staatsschuldenkrise? (Commerzbank)

|

|

|

Die Staatsschulden sind verglichen mit der Wirtschaftsleistung in den meisten

großen Mitgliedsländern der Währungsunion bereits höher als vor Ausbruch der

Staatsschuldenkrise im Jahr 2010. Nicht wenige Anleger befürchten, dass es irgendwann zu einer neuen Staatsschuldenkrise kommt. Aber das naheliegende Szenario muss nicht das

wahrscheinlichste sein... --- Dagegen darf die EZB im Rahmen des 2022 beschlossenen TPI-Programms faktisch in eigenem Ermessen Anleihen eines in Not geratenen Mitgliedslandes kaufen, ohne dass das Land Reformauflagen zu erfüllen hat und die anderen Mitgliedsländer zustimmen müssen. Es reicht am Ende aus, dass die EZB die Renditeaufschläge eines Landes mit Blick auf Fundamentaldaten als zu hoch betrachtet.. --- Massive Anleihekäufe erhöhen nicht nur die Guthaben der Banken bei der EZB, sondern irgendwann auch die Geldmenge in der Hand der Bürger und Unternehmen und damit die Inflation. Das konnte man während der Corona-Krise sehen..

|

|

|

29.08.25 - 13:02

|

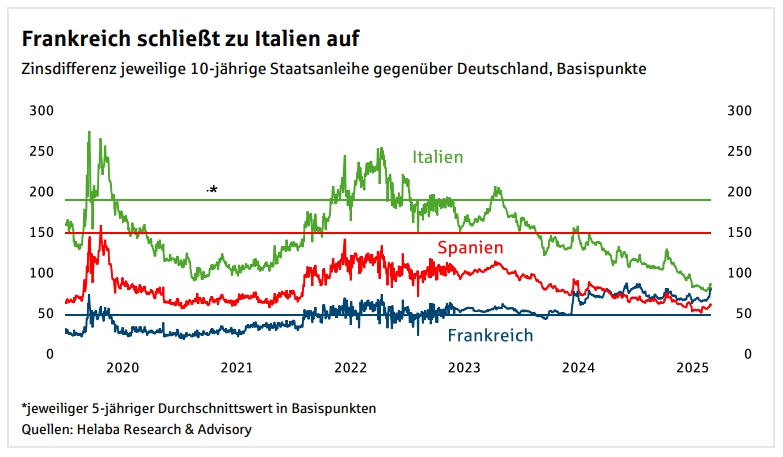

Wochenausblick: KW 36 (Helaba)

|

|

|

USA: Zinssenkung rückt näher – nicht wegen, sondern trotz Trump --- Rohöl: Perspektive steigender Preise trübt sich --- Devisen: US-Dollar bleibt unter Druck --- Deutschland: Anpassung der Wachstumsprognose --- Frankreichs Schuldenprobleme und die Auswirkungen auf den Euroraum --- Aktien: Was kommt nach der Sommerpause? Da Aktien schon viel Positives vorweggenommen haben, wird dies vermutlich nicht ausreichen, um im letzten Drittel des Jahres noch einen Schlussspurt hinzulegen. Durch steigende Unternehmensgewinne kann allerdings die hohe Bewertung abgebaut und Raum für mittel- bis längerfristige, gewinngetriebene Kursanstiege gelegt werden. Wir haben daher unsere Prognosen für Aktien nach oben angepasst. Den DAX erwarten wir zum Jahresende 2025 bei 23.000 Punkten..

|

|

|

|

|

|

|

|

28.08.25 - 13:30

|

European Defense Bonds – ein neues Anleihelabel (DZ Bank)

|

|

|

BPCE SA begibt heute die erste Bankanleihe, die das Label European Defense Bond trägt. Dieses Label wurde von der Euronext entwickelt und soll Investoren dabei helfen, Bonds zu identifizieren, die „mit den europäischen Prioritäten bei Verteidigung, Sicherheit und strategischer Autonomie“ übereinstimmen.“..

|

|

|

28.08.25 - 10:30

|

Blue Bonds – viel Lärm um blaue Luft (DZ Bank)

|

|

|

Blue Bonds klingen nach einem großen europäischen Vorstoß, doch sie sind ein politisches Luftschloss. Europa braucht keine Symbolpolitik, sondern mehr Wachstum und solide Staatsfinanzen. Solange Deutschland seinen Joker nicht aus der Hand gibt, bleibt der Eurobond, was er seit Jahren ist: ein Phantom, das viel Lärm macht – und doch wieder verschwindet..

|

|