|

|

|

22.07.26 - 13:14

|

Gas: Europäischer Gaspreis weiterhin unter Aufwärtsdruck (SG)

|

|

|

Der europäische Gaspreis ist seit dem vergangenen Freitag um knapp 14% gestiegen und liegt damit auf dem höchsten Niveau seit Ende März bei etwa 56 EUR je MWh. Neben den bestehenden Herausforderungen der Blockade der Straße von Hormus, niedriger Gasspeicherstände und einer höheren LNG-Nachfrage in Asien dürften nun noch zwei weitere Probleme hinzukommen, die beim Gaspreis für entsprechenden Preisauftrieb gesorgt haben und weiterhin sorgen dürften: Das US-LNG-Terminal Freeport fällt bis voraussichtlich Ende August zumindest teilweise aus.. --- Die zweite Herausforderung ist, dass in den USA in den kommenden Wochen weitere Hitzewellen erwartet werden, die den Eigenbedarf der USA erhöhen dürften, wodurch weniger Gas zum Export zur Verfügung stünde. Europa bezieht rund 50% seiner LNG-Importe aus den USA.. --- Auf den Anstieg des europäischen Gaspreises ist auch der deutsche Strompreis stärker gestiegen..

|

|

|

22.07.26 - 11:36

|

EZB vor Zinsentscheidung: Bessere ZEW-Stimmung trifft auf hohe Unsicherheit (Anleihencheck)

|

|

|

Hannover (www.anleihencheck.de) - Die Stimmung unter den Analysten und Finanzmarktexperten hat sich im Juli eindeutig verbessert, so die Analysten der Nord LB.

Wie das ZEW (Leibniz-Zentrum für Europäische Wirtschaftsforschung) gestern mitgeteilt habe, sei der Indikator für die Erwartungen um mehr als 15 Punkte auf 26,3 (Deutschland) bzw. [mehr]...

|

|

|

21.07.26 - 13:00

|

Video Podcast: Der zweite Chinaschock und Europas mögliche Antwort (Deutsche Bank)

|

|

|

China ist Deutschlands wichtigster Handelspartner – aber die Beziehung bekommt immer mehr Schlagseite. Die Importe aus China steigen, deutsche Exporte schwächeln, und zugleich macht China Europas Industrie auf wichtigen Weltmärkten zunehmend Konkurrenz. In der neuen Folge von Podzept spricht Hanswolf Hohn mit Deutsche-Bank-Research-Volkswirtin Marion Mühlberger darüber, warum nun vom „zweiten Chinaschock“ die Rede ist, wie Europa reagieren könnte – und warum die Antwort alles andere als einfach ist. (Aufgenommen am 08.07.2026)...

|

|

|

21.07.26 - 12:15

|

Video Podcast: Hausblick Deutschland – neue Zahlen und Fakten zur Lage der Nation (Deutsche Bank)

|

|

|

Deutschland kommt nur langsam aus seiner konjunkturellen Schwächephase – doch es gibt erste Lichtblicke. In der neuen Podzept-Folge spricht Volkswirtin Felicitas Henze über den aktuellen „Hausblick Deutschland“ von Deutsche Bank Research: über vorsichtig bessere Konsumstimmung, weiter schwierige Bedingungen am Bau, den fiskalischen Impuls und die Frage, wann aus den beschlossenen Milliardenprogrammen eine echte Investitionsdynamik wird. Ihr Fazit: Die Erholung braucht mehr als bessere Stimmung, sondern vielmehr sichtbare Aktivität bei Produktion, Investitionen, Konsum und Bau....

|

|

|

|

|

21.07.26 - 11:15

|

Market Flash - ZEW-Umfrage (Helaba)

|

|

|

Stimmungserholung: Im Juli ist der ZEW-Saldo der Konjunkturerwartungen erneut gestiegen, wobei die Konsensschätzung noch übertroffen werden konnte. Der Anstieg des ähnlich konzipierten sentix-Investorenvertrauens, wofür auch die von der Bundesregierung beschlossenen Reformen verantwortlich gemacht wurden, lieferte eine positive Indikation. Demgegenüber sprachen die erneute Eskalation des Nahost-Konflikts und die gestiegenen Energiepreise gegen eine deutliche Stimmungsaufhellung. Der erneute Anstieg ist positiv zu werten und er zeugt von einer gewissen, konjunkturellen Zuversicht, unabhängig davon, dass die Lage mit der Eskalation am Persischen Golf schwieriger wird..

|

|

|

20.07.26 - 09:15

|

Konjunktur kurzgefasst (Deutsche Bank)

|

|

|

Die EZB dürfte ihre Leitzinsen am Donnerstag zunächst unverändert lassen. Die Einkaufsmanagerindizes und der ZEW-Index werden in den jeweiligen Regionen ein aktuelles Stimmungsbild liefern. Zudem stehen in Deutschland und der Eurozone Daten zum Konsumklima an....

|

|

|

17.07.26 - 12:15

|

Wochenausblick: KW 30 (Helaba)

|

|

|

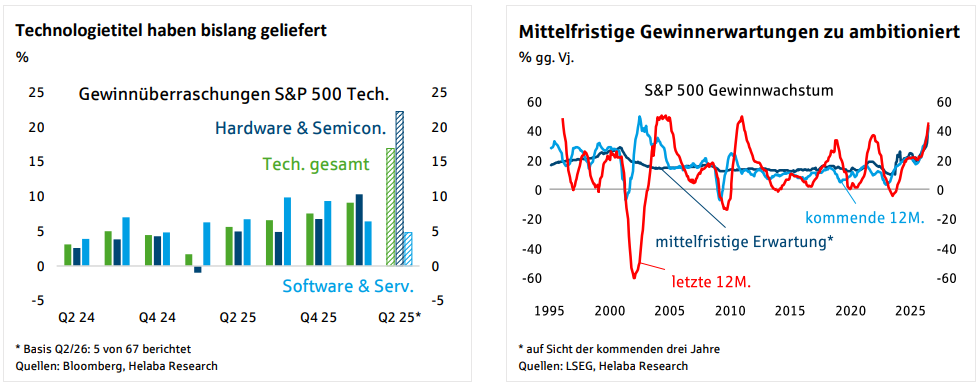

Aktien: Zugpferde schwächeln. Gut ist oft nicht gut genug – manchmal ist aber selbst besser nicht gut genug! Trotz positiver Gewinnüberraschungen machen Anleger bei Technologieaktien Kasse. In der gerade angelaufenen US-Quartalsberichterstattung haben aus dem Technologiesektor erst 5 von 67 Unternehmen berichtet. Alle haben die Gewinnschätzungen übertroffen, im Durchschnitt um rund 17%. Das Problem ist jedoch weniger der Rück- als vielmehr der Ausblick. Die durchschnittlichen Ergebnisschätzungen zeigen, dass die vergangenen Gewinnsteigerungen nicht nur für das kommende Jahr, sondern die kommenden drei Geschäftsjahre fortgeschrieben werden. Hier baut sich Enttäuschungspotenzial auf. Anleger sollten also nicht einem möglicherweise verpassten Trend hinterherlaufen, sondern auf die zukünftigen Profiteure dieser technologischen Revolution setzten: Unternehmen, die durch den Einsatz von Künstlicher Intelligenz Kosten senken, Profitabilität und Gewinne steigern können.. --- EZB und Anleger bleiben in Wartestellung..

|

|

|

|

|

|

16.07.26 - 14:31

|

Märkte und Trends Juli 2026 (Helaba)

|

|

|

Konjunktur: Deutsche Wirtschaft zeigt sich robust --- Geldpolitik: Fed steht unter Druck, die Leitzinsen anzuheben – EZB kann abwarten --- Staatsanleihen: Geopolitische Instabilität wird zum Mühlstein am Hals --- Aktien: Bisherige Zugpferde in der Sommerpause? --- Gold: Inflations- und Zinssorgen bleiben entscheidend --- Rohöl: Erneute Verunsicherung um Lage am Persischen Golf --- Immobilien: Baukosten nehmen deutlich zu --- Devisen: US-Dollar weiterhin im Höhenflug

|

|

|

13.07.26 - 13:00

|

Mittelstandsumfrage: Investitionsbereitschaft so gering wie nie zuvor (DZ Bank)

|

|

|

Viele Mittelständler leiden unter gestiegener Kostenbelastung und zunehmenden Lieferengpässen. Auch deswegen fällt die Investitionsbereitschaft auf ein Allzeit-Tief.. --- Im Zuge des Iran-Konflikts fiel die Investitionsbereitschaft im Mittelstand auf ein neues Allzeit-Tief. Die anhaltende Konjunkturschwäche ohne zwischenzeitliche Erholungsphase sowie die weiter weit unterdurchschnittlich ausgelasteten Industrie-Kapazitäten sorgten dafür, dass nur noch 52% der Mittelständler im nächsten halben Jahr in ihr Unternehmen investieren wollen..

|

|

|

13.07.26 - 12:31

|

Vertraudlich: Keine Agenda 2030 (Helaba)

|

|

|

Viele hatten der aktuellen Bundesregierung nicht mehr zugetraut, sich auf Reformen zu

einigen, doch in den vergangenen Wochen hat die Koalition aus Union und SPD umfassende Maßnahmenpakete vorgelegt. Verdienen diese Pakete es, Reformen genannt zu

werden?

|

|

|

13.07.26 - 09:30

|

Konjunktur kurzgefasst (Deutsche Bank)

|

|

|

Die jüngste Eskalation im Persischen Golf dürfte auch die Energiepreise wieder stärker in den Fokus rücken. In den USA könnte sich die Inflation im Juni entspannt haben. Zudem stehen Daten zum Konsumklima an. In der Eurozone werden Daten zur Industrieproduktion sowie detaillierte Zahlen zur Verbraucherpreisinflation veröffentlicht....

|

|

|

10.07.26 - 13:01

|

Wochenausblick: KW 29 (Helaba)

|

|

|

Industrie: Aufträge kommen, aber wo bleibt die Produktion? Die Auftragseingänge der deutschen Industrie machen Hoffnung. Inzwischen lässt sich eine

klare Trendwende erkennen – trotz Irankrieg. Aber die Produktion folgt noch nicht. Weshalb? --- USA: Keine Entwarnung an der Inflationsfront. US-Highlight der Berichtswoche sollten – neben Kevin Warshs erster Kongressanhörung zur

Geldpolitik – die Verbraucherpreise für Juni sein. Der Preisdruck bleibt hoch..

|

|

|

|

|

08.07.26 - 15:01

|

Im Fokus Öffentliche Finanzen: Lässt sich der CO2-Preis prognostizieren? (Helaba)

|

|

|

Energiekosten sind ein zentraler Faktor für die Wirtschaft. Mit der Bepreisung des CO2-Ausstoßes kommt ein klimapolitischer Aspekt hinzu. Je höher die Preise steigen, desto relevanter wird die Ausgestaltung des Emissionshandels. Welche Entwicklungen stehen bei der Bepreisung von Treibhausgasemissionen an und lässt sich der CO2-Preis für die nächsten Jahre prognostizieren? --- Fazit: Der CO2-Preis wird wahrscheinlich steigen und mehr Relevanz für das Wirtschaftsgeschehen erhalten, lässt sich aber in seiner zukünftigen Höhe kaum belastbar prognostizieren..

|

|

|

07.07.26 - 12:01

|

Branchen-Update Juli 2026 (Helaba)

|

|

|

Produktionsupdate: Automobilindustrie ermöglicht positives Gesamtwachstum --- Deutsche Auftragseingänge zäher als ein Montagmorgen --- Deutsche Industrie zeigt zuletzt Stärke auf den Auslandsmärkten --- Chemie: Den Moment leben --- Pharma: Unspektakulärer Jahresverlauf --- Metall: Auf der Suche nach Rüstung und Bau --- Elektro: Positives Jahreswachstum voraus --- Maschinenbau: Produktion? Sag mir quando, sag mir wann --- Automobil: Anfahrhilfe in Aussicht..

|

|

|

|

|

|

06.07.26 - 12:01

|

Inflation in Deutschland: Nach Juli-Anstieg könnte die Teuerung deutlich nachlassen (Anleihencheck)

|

|

|

Paris (www.anleihencheck.de) - Dass man mit seinen Gefühlen auch mal richtig liegen kann, das zeigen die Inflationszahlen, die am zurückliegenden Dienstag veröffentlicht wurden, so die Analysten der BNP Paribas in ihrer aktuellen Ausgabe von "Märkte & Zertifikate weekly".

In der vorherigen "Weekly"-Ausgabe habe Olaf Hordenbach, Chefredakteur des Kundenmagazins "Märkte & Zertifikate" von BNP Paribas Zertifikate, auf eine Juni-Inflation von "um die 2,2 Prozent" getippt, geworden seien es dann tatsächlich 2,3 Prozent. [mehr]...

|

|

|

06.07.26 - 09:45

|

Konjunktur kurzgefasst (Deutsche Bank)

|

|

|

Für Deutschland, den Euroraum und für die USA stehen weitere harte Konjunkturdaten für das zweite Quartal an. Zudem werden einige aktuelle Umfrageindikatoren sowie das Protokoll zur Juni-Sitzung der Fed veröffentlicht....

|

|

|

03.07.26 - 15:45

|

DAX startet mit Rekordhoch ins zweite Halbjahr (DZ Bank)

|

|

|

Der DAX hat mit einem neuen Rekordhoch von rund 25.800 Punkten einen starken Start in das zweite Halbjahr hingelegt. Getragen wird dieser Aufschwung durch positive Impulse aus den USA und ein politisches Reformsignal aus Berlin..

|

|

|

03.07.26 - 09:30

|

Deutsche Häuserpreise im Aufwärtstrend (Commerzbank)

|

|

|

Die wegen des Iran-Kriegs gestiegenen Zinsen und die Unsicherheit treffen auch den Wohnimmobilienmarkt in Deutschland. Private Haushalte sind zurückhaltender bei Immobilienkrediten, was die Nachfrage dämpft. Allerdings spricht das in vielen Regionen anhaltend knappe Angebot dafür, dass die Preise weiter moderat steigen werden..

|

|

Analysen Deutschland 25024.5495 -0.63% (DAX Kurs)

Analysen Deutschland 25024.5495 -0.63% (DAX Kurs)